Sådan kan man reducere differencerenter, når lånene skal indfries.

Der er gang i bolighandlerne, og derfor skal der også indfries mange lån. Men hvad gør man, hvis indfrielsesdatoen er “forkert” i forhold til opsigelse af lånet og udløser en stor udgift til differencerenter? RealRåd har netop hjulpet en kunde med at løse det problem.

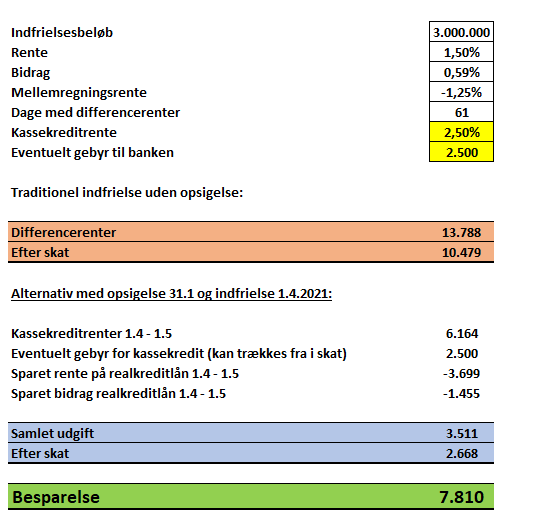

Ejendommen er solgt til overtagelse den 1. maj, og vi står lige foran en opsigelsesfrist, men i så fald skal lånet indfries 1. april. Vi foreslog, at kunden opsagde lånet, så det kunne indfries 1. april uden betaling af differencerenter, og fik banken til at finansiere indfrielsen fra 1. april til 1. maj.

Besparelsen blev på 7.810 kr.!

| Alternative scenarier indfrielse 1.5: |

Samlet besparelse: |

| Realkreditlån 1,5% / kassekredit 4% |

4.999 kr. |

| Realkreditlån 2% / kassekredit 2,5% |

10.652 kr. |

| Realkreditlån 2% / kassekredit 4% |

6.163 kr. |