Dyr afdragsfrihed ved boligkøb

Vi har skrevet om det flere gange, men vi støder stadig på boligkøbere, som får tilbudt en finansieringsmodel, som mest er til glæde for bankerne. Det er modellen, hvor boligkøberen får anbefalet afdragsfrihed på realkreditlånet, for i stedet at bruge den ”sparede” nettoydelse på hurtigere afvikling af banklånet. Det lyder som udgangspunkt rigtig godt, fordi man måske sparer 4-5% i rente på banklånet, i stedet for at afdrage et realkreditlån til 1% rente. Sådan er det bare ikke.

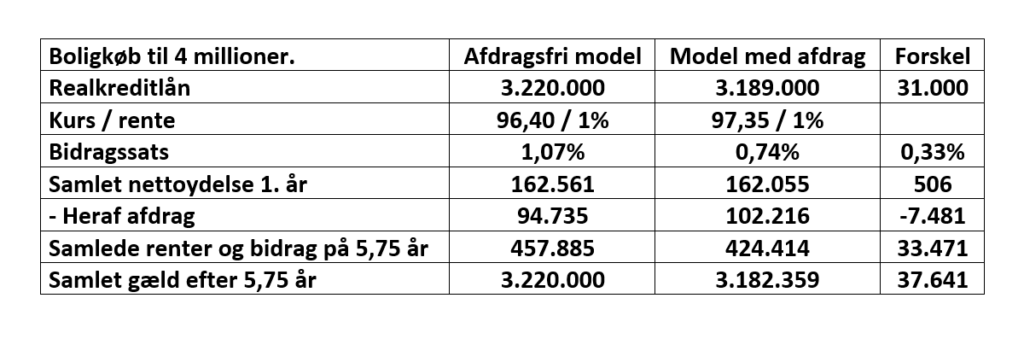

Når du vælger afdragsfrihed på et realkreditlån i et boligkøb, stiger bidragssatsen med 0,33% hvis finansieringen er i Totalkredit, samtidig med at du skal låne mere, fordi kursen på et afdragsfrit lån er lavere. Og det betyder, at du samlet set skal betale mere i renter og bidrag, end hvis du f.eks. vælger at afdrage både realkreditlån og banklån over 30 år.

Det viser vi med et eksempel, hvor der købes en ejendom til 4.000.000 kr. og udbetalingen er 5%. For at få samme nettoydelse, skal du have afdragsfrihed i 5,75 år og banklånet på 600.000 kr. til 4,5% rente skal afdrages over 5,75 år.

Vi kender alle argumenterne fra bankerne. Det mest brugte er, at løsningen er billigere, hvis man sammenligner over 30 år. Og det er helt korrekt, for over 30 år betaler man i alt 138.243 kr. mindre i renter og bidrag. Hvis man sammenligner nettoydelser, sparer man 74.065 kr. mindre.

Men hvis man møder det argument, så spørg lige bankrådgiveren om, hvor mange boligejere der har den samme finansiering i 30 år, eller 20 år eller 10 år. Bolius har for nogle år siden beregnet gennemsnitslevetiden for et realkreditlån til 5-8 år afhængig af lånetype og størrelse. For konverteringsegnede realkreditlån er levetiden endnu kortere. De sidste 10 år, har RealRåds kunder således haft 7 muligheder for at omlægge deres lån. Det giver en gennemsnitlig levetid på ca. 1,5 år.

Et andet argument er, at det er ”rart” at få bankgælden ud af verden hurtigt, og det kan da godt være, men hvis man bruger RealRåd til aktiv gældspleje, forsøger vi rutinemæssigt at forøge realkreditgælden maksimalt, hver gang lånet omlægges, så man kan bruge låneprovenuet til at nedbringe bankgælden. Konverteres lånet med afdrag ovenfor, f.eks. til 2% efter 1 år og belåningen fastholdes på 80% af 4 millioner, vil det udløse et låneprovenu på 333.000 kr. og så kommer bankgælden ned på 256.000 kr.

Hvis du er ved at købe bolig, eller har gjort det for nylig, kan vi gennemgå din finansiering og se, om det kan gøres bedre.

RealRåd kan blandt andet formidle boligfinansiering i en bank, som tilbyder finansieringen på en boligkredit til 3,75% i rente, og med en boligkredit kan du helt slippe for negative renter af dit indlån i banken, fordi du kan indsætte opsparingen på kreditten.

Ring på 4330 0050 eller skriv til info@realraad.dk