Konverteringstrekanter ®

Uanset om renten går op eller ned, kan du udnytte renteændringerne. Når renten falder, kan du få en lavere ydelse, og når renten stiger, kan du få en lavere gæld. Og hvis du gør begge dele, har du gennemført en konverteringstrekant ®.

Det viser vi her med 2 scenarier, der begge tager udgangspunkt i renteprognosen, som Realkredit Danmark udgav den 29. januar 2020.

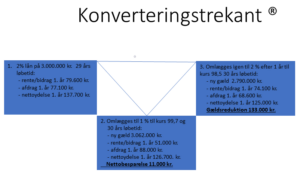

Du har i dag et 2 % lån på 3.000.000 kroner med 29 års løbetid:

Timingen for omlægningen kunne være bedre. På positivsiden er, at kursen på 1% lånet i dag er på 99,7. På negativsiden er, at du skal betale differencerenter i 4 måneder. Hvis lånet omlægges til 1% 30 år nu, stiger gælden til 3.062.000 kroner. Men da du årligt sparer 28.000 kroner i renter og samtidig afdrager 11.000 mere på det nye lån, har du indhentet den øgede gæld på 2,25 år.

Hvis vi så ser på Realkredit Danmarks renteprognose om 12 måneder, så hedder deres laveste kurs på 1% lånet 91,5, hvilket betyder at renten så er steget til 2 %. Normalt skulle kursen på 2% lånet være 100, men da der i september måned kommer nye obligationsserier som løber til 2053, vil kursen være lidt lavere, f.eks. 98,5.

Om et år er gælden på 1% lånet faldet til 2.974.000 kr. med de løbende afdrag og lånet kan nu omlægges til et nyt 2 % lån på 2.790.000 kr.

Hvis du i stedet bare havde beholdt dit 2 % lån, ville gælden være nedbragt til 2.923.000 kr.

Aktiv gældspleje giver dig altså en gæld, som er 133.000 kroner lavere på et år.

Du har i dag et 1,5 % lån på 3.000.000 kr. med 29,5 års løbetid:

Kursen på 0,5% 30 år er i dag 96,7 og hvis lånet omlægges nu, går der 7,25 år før omkostningerne er tjent hjem. Det synes vi er for lang tid, så derfor skal du vente med omlægning indtil kurserne er bedre. F.eks. til kursen er 98,5. Om det sker, er uvist men vi er i øjeblikket inde i en periode, hvor investorerne er nervøse og sælger ud af aktierne og i stedet køber obligationer. Det får kurserne til at stige.

Hvis lånet omlægges til kurs 98,5, stiger gælden til 3.115.000 kr. og så går der 5 år før omkostningerne er finansieret.

Hvis vi så igen ser på Realkredit Danmarks renteprognose, er deres højeste kurs på 1,5 % 30 år 99,7 om 6 måneder, og hvis det sker, anslår vi at du kan indfri 0,5 % lånet til kurs 90,7.

Om 6 måneder er gælden på 0,5% lånet faldet til 3.067.000 kr. med de løbende afdrag og lånet kan nu omlægges til et nyt 1,5 % lån på 2.817.000 kr.

Hvis du i stedet bare havde beholdt dit 1,5 % lån, ville gælden være nedbragt til 2.959.000 kr.

Aktiv gældspleje giver dig altså en gæld, som er 142.000 kroner lavere på et år.

Kommentarer til eksemplerne:

RealRåd kan IKKE forudsige renterne. Det kan Realkredit Danmark heller ikke, men hvis de bruger nogle forudsætninger, kan de beregne en forventet kurs. Disse forudsætninger kan ændre sig, og så ændres prognosen også.

Hvis man vil, kan man beskylde os for at manipulere med tallene. For i det ene eksempel bruger vi jo kursen i den lave ende af prognosen, og i det andet eksempel bruger vi kursen i den høje ende af prognosen. Og kurserne kan jo ikke både være lavere og højere på samme tid. Derfor understreger vi, at det er eksempler.

Som nævnt kan kurserne ikke både stige og falde på samme tid, men uanset hvilken vej kurserne går, så kan du som kunde i RealRåd være sikker på, at vi holder øje med udviklingen, og giver dig besked, når du har mulighed for at konvertere lånene.

Hvis du vil være kunde hos os, skal du bare ringe på 4330 0050 eller skrive til info@realraad.dk. Så aftaler vi et indledende møde, hvor vi gennemgår dine muligheder. Det indledende møde koster ikke noget, og kan afholdes hos RealRåd eller via Skype.