Nu bliver det dyrere at indfri lån, når du vil konvertere til en lavere rente.

For nylig nedsatte Nationalbanken renten med 0,1 %, og det har givet bankerne mulighed for at revurdere deres rentesatser. Det har også for alvor åbnet for debatten om, hvorvidt privatkunder skal betale for at have penge stående i banken.

Jyske Bank åbnede for ballet og bekendtgjorde, at banken ville opkræve 0,65 % rente fra kunder, som har mere end 7,5 million stående i banken. Og så kunne de fleste andre kunder ånde lettet op. Lige indtil Nationalbanken sænkede renten med 0,1 %, for nu blev beløbsgrænsen sænket til 750.000 kr.

Så turde de andre bankdirektører komme ud af busken, og flere har allerede tilkendegivet, at også de vil opkræve renter fra indlånskunder.

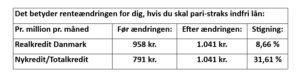

Men det er faktisk slet ikke nyt, at betale for at have penge stående. Når realkreditinstitutterne beregner differencerenter, har det i flere år været sådan, at man udover obligationsrenten til obligationsejeren, skulle betale enten 0,95 % eller 1,15 % til realkreditinstituttet. Det er der med Nationalbankens rentesænkning lavet om på. Realkredit Danmark har ændret renten til minus 1,25% og i dag har Nykredit/Totalkredit valgt at sænke renten fra minus 0,95 % til minus 1,25 %. De har altså sænket renten med 0,3 % i stedet for med 0,1 %.

Og hvorfor har de så det? Af den simple grund, at de KAN.

Boligejerne kan jo ikke pari-straks indfri deres Totalkreditlån et andet sted. Så Nykredit/Totalkredit har simpelt hen bare besluttet sig for, at de vil tjene 31,61 % mere på indfrielse af lån.

Vi har endnu ikke hørt om Nordea Kredit og Jyske Realkredit sænker deres mellemregningsrente. Tallene viser hvor meget du skal betale udover obligationsrenten til obligationsejeren.