KURSSIKRING ELLER PARI-STRAKS INDFRIELSE?

Den 31. oktober er sidste frist for opsigelse af lån, hvis du skal konvertere lån til terminen 1. januar, og når du opsiger dit lån, bør du også kende udbetalingskursen på dit nye lån, da du ellers risikerer, at omlægningen ikke hænger sammen.

Du kan gennemføre sagen på 2 måder:

- Udbetaling af lånet i dag og pari-straks indfrielse af det nuværende lån

- Kurssikring af lånet til 30.12 og pari indfrielse 30.12.

Hvis du bruger pari-straks indfrielse får realkreditinstituttet indfrielsesbeløbet med det samme, og indtil pengene betales videre til obligationsejerne, skal du betale en rente til realkreditinstituttet. Den tillægges obligationsrenten og det samlede beløb kaldes differencerenter. Udgiften kan trækkes fra i skat.

Hvis du kurssikrer lånet, beregner realkreditinstituttet, eller banken som laver kurssikringen, et kursfradrag så du får en lavere kurs på det nye lån. Denne udgift kan ikke trækkes fra i skat.

Hvad er billigst?

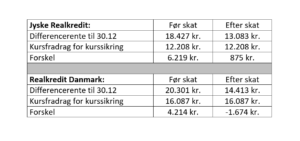

Du er nødt til at spørge realkreditinstituttet eller banken i hvert eneste tilfælde, men her er 2 eksempler, hvor et 2 % lån på 3 millioner konverteres til 1 %:

Du kan her drage 2 konklusioner:

- Du betaler markant mere i differencerente, hvis du har lånet i Realkredit Danmark (+10,17%)

(I Totalkredit/Nykredit er omkostningen den samme) - Du betaler markant mere for kurssikring i Realkredit Danmark (+31,77%)

RealRåd kan regne på, hvad der er billigst for dig. Ring på 4330 0050 eller skriv til info@realraad.dk.