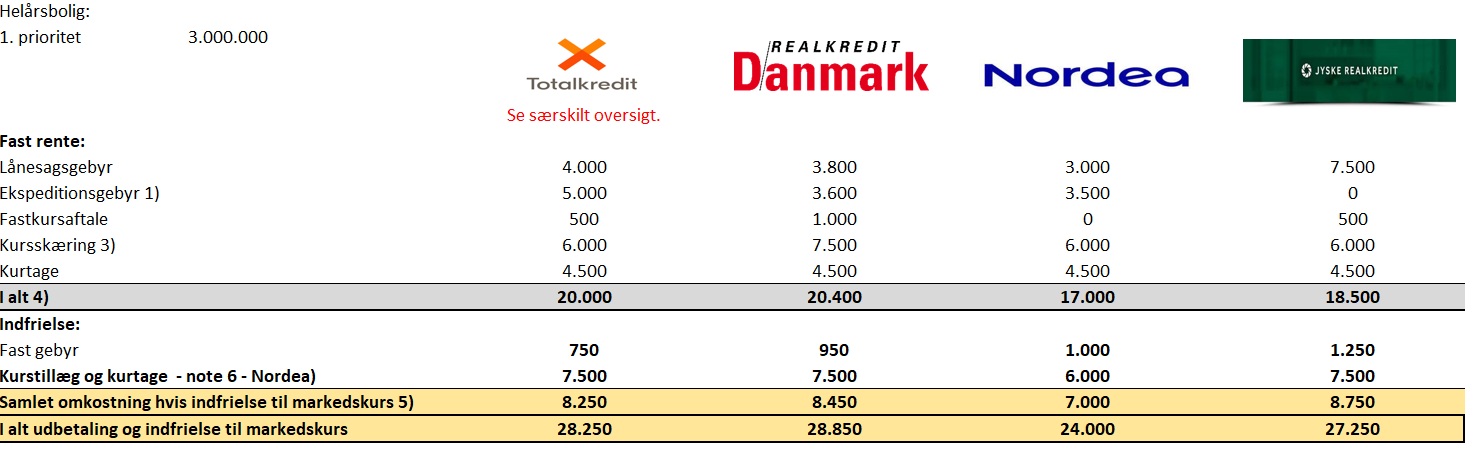

Stor forskel på konverteringsomkostninger.

De store rentestigninger giver mange boligejere mulighed for at få reduceret gælden, og der er derfor fuld fart på konverteringerne. Mens kursgevinsterne er stort lige store, uanset hvor man havde optaget lånet, så er der stor forskel på omkostningerne, når lånet skal omlægges.

Ved første blik, kunne det se ud til, at der stort set ikke er nogen forskel. Hvis der omlægges et lån på 3 millioner kroner, er forskellen umiddelbart 6.250 kr., med Nordea som vinder i sammenligningen og Jyske Realkredit som nr. 2. For så vidt angår Nordea har vi ikke kunnet finde oplysninger om kurstillæg for indfrielse af lån, hvorfor vi har antaget at det er på 0,1 point.

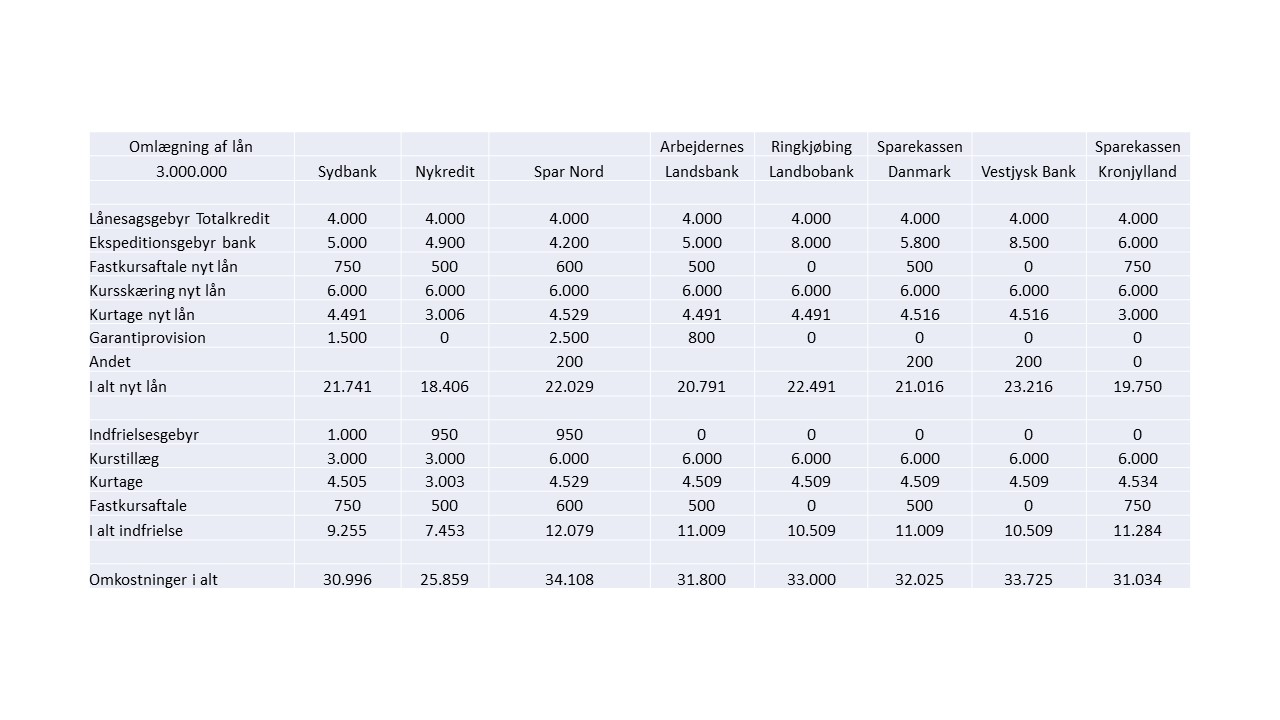

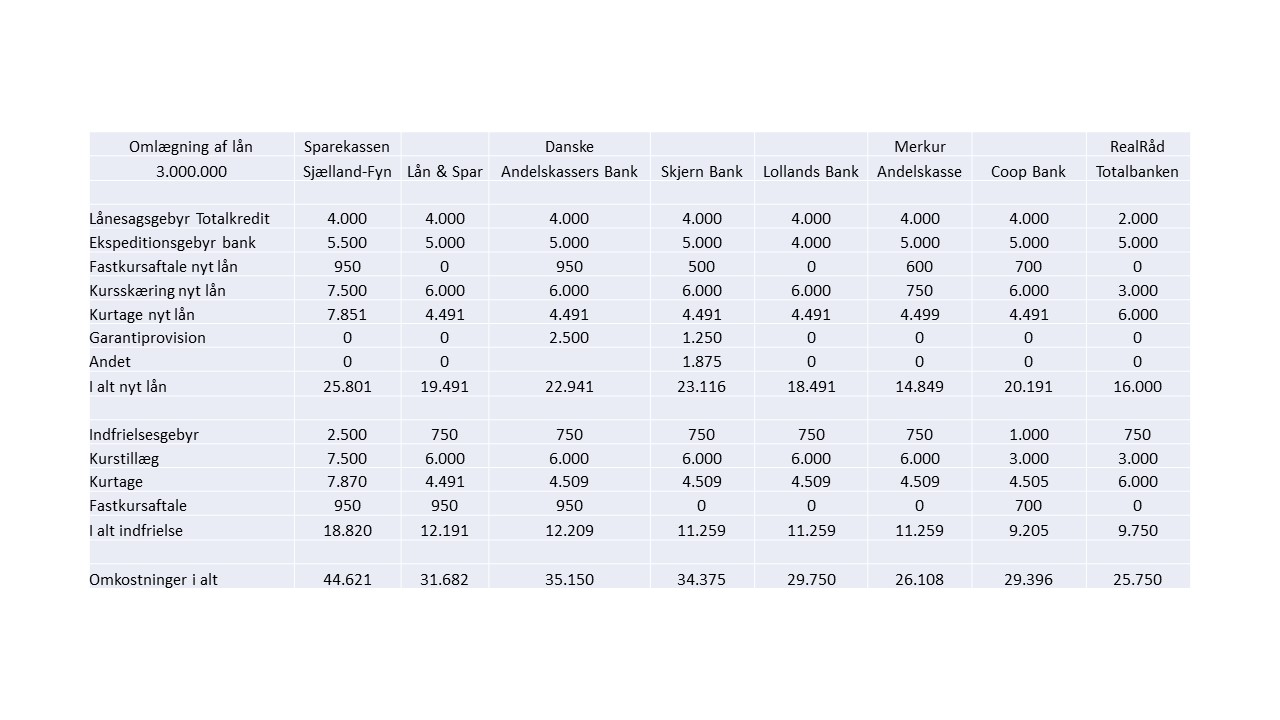

Helt generelt er visse omkostninger til forhandling, og især for boligejere med lån i Totalkredit, kan der være brug for dette. De 28.250 kr. i eksemplet dækker over omkostningerne i Totalkredits prisliste, med et anslået gebyr til formidlerbanken på 5.000 kr., men i netop formidlerbankerne er der kæmpe forskel på omkostningerne. I gennemsnit er omkostningerne her på 31.836 kr. i de 16 banker som vi har undersøgt prislisterne i. Det dækker over 25.750 kr. hos den billigste og 44.621 hos den dyreste.

Selv for en trænet læser af prislister i bankerne, er det utrolig svært at finde ud af, hvad en konvertering koster. Nogle banker har pakkeløsninger, som indeholder forskellige ydelser, mens andre har fordelsprogrammer som f.eks. kræver at man investerer i banken/sparekassen. I denne sammenligning har vi valgt de højeste satser, og vi medgiver at man måske kan have held til at forhandle sig til en rabat. Men det forudsætter jo, at man ved, hvad udgangspunktet er. For det er jo ikke sådan, at alle gebyrerne står lige ved siden af hinanden. Den væsentligste omkostning er handelsomkostningerne kursskæring og kurtage, og dem finder man ikke under boliglånsgebyrerne, men under fondshandel. Og kursskæringen står ikke altid ved siden af kurtagen, men skal findes som en note et sted i prislisten. Vi tager derfor forbehold for, at vi kan have læst forkert, eller opfattet princippet for beregning af kurtage forkert. For her er der også forskel, med en sats af et beløb, en anden sats at et andet beløb og endelig måske et maksimum.

Når der skal omlægges lån, skal det ofte gå stærkt. Så stærkt at der ikke er tid til at undersøge priserne i de forskellige realkreditinstitutter. I dette tilfælde bidragssatserne, og her kan der også være en større forskel. For til forskel fra konverteringsomkostningerne, så skal administrationsbidraget betales hvert år. Her viser vi et eksempel, hvor en ejendom til 3.750.000 kroner belånes med 3 millioner kroner (80%)

I denne sammenligning skal man huske på, at den forudsætter at alle institutter vurderer ejendommen til 3.750.000 kroner, og det er der en vis sandsynlighed for, at de ikke gør.

I øjeblikket har vi travlt med at omlægge lån for vores kunder, så denne gang vil vi ikke opfordre til at kontakte os. Men når der er ro på renterne igen, skal du være velkommen.